首先来看高盛的研报内容。

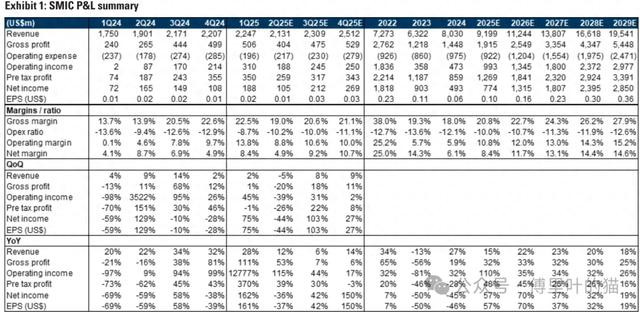

我们与SMIC联席CEO进行了业绩发布后的交流。总体来看,管理层对客户需求持积极态度,认为本土化生产趋势及多元化的代工伙伴关系将支撑客户需求,尽管面临关税不确定性和贸易紧张局势。公司计划在2025年继续投入资本支出以把握长期增长机遇。尽管新产能折旧成本上升及短期ASP(平均售价)承压,管理层仍维持长期毛利率目标不变,理由是运营效率提升、产品组合升级及定价策略符合行业趋势。我们看好SMIC,因本土化生产需求增加及产品组合升级(更多12英寸晶圆)。维持买入评级。

SMIC表示,受益于客户需求强劲,公司近几个季度的产能利用率保持在高位,并预计这一趋势将持续至2025年第三季度,订单能见度较高。公司计划2025年在上海、北京和天津的晶圆厂保持同比持平的资本支出,以支持产能扩张。尽管面临关税和地缘政治风险,管理层认为中国本土化生产的长期机遇显著,中国IC设计公司的订单也在不确定性中增长,利好SMIC等本土代工厂商。

SMIC维持长期毛利率目标20%不变(2024年一季度/2025年一季度分别为18.0%/22.5%),尽管折旧成本上升及短期ASP面临压力(部分因生产线临时问题)。SMIC管理层指出,汽车产品的ASP更具持续性(但认证周期较长),并将继续聚焦多元化终端市场(消费电子、智能手机、平板、汽车、工业等)。近期ASP下降并非竞争所致,公司定价策略与行业趋势一致。

高盛给的投资逻辑是:

SMIC是中国规模最大、营收最高的晶圆代工厂,覆盖0.35微米至14纳米工艺节点,应用于智能手机、消费电子、PC、工业、汽车等领域。我们看好其长期增长潜力,驱动因素包括本土无晶圆厂客户的需求增长及毛利率的逐步恢复(短期价格竞争和折旧压力将被产能利用率提升所抵消)。当前股价低于历史平均市盈率,估值具有吸引力,维持买入评级。

下面这个图是高盛给出的业绩预测:

再来看JP Morgan的研报。

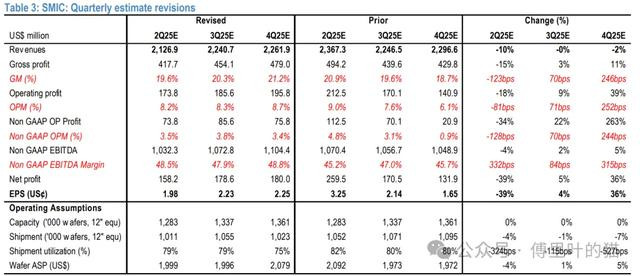

SMIC一季度收入低于市场预期5%(环比仅增长2%,而原指引为6-8%),主要因ASP下降(因工厂良率波动,推测高ASP晶圆存在报废)抵消了出货量的强劲增长(环比+15%)。出货量表现强劲,尤其是12英寸晶圆,受益于客户需求提前释放、消费补贴推动的DDIC需求以及汽车和工业领域的补库存。毛利率环比持平于22.5%,显著高于市场预期的170-190基点,可能得益于接近90%的产能利用率抵消了ASP下降和折旧增加的影响。

SMIC二季度收入指引为环比下降4-6%(远低于市场预期的8%环比增长和其他代工厂超季节性的二季度指引),主因工厂良率问题导致的ASP持续疲软,而产能利用率和出货量保持稳定。管理层表示,受关税担忧对科技需求的不确定影响,2025年下半年的能见度有限,且对智能手机和PC需求提前释放后的客户调整持谨慎态度。我们将2025年收入增长预期下调至10-11%(原为16%),因下半年展望疲弱(环比销售增长仅3%)。

JP Morgan给的投资逻辑是:

鉴于2025年下半年及以后的收入增长前景疲弱(摩根大通预测2025/26年收入增长约10%/10%)、高折旧成本持续挤压毛利率,以及成熟12英寸晶圆的ASP压力,我们维持减持评级。预计毛利率将维持在20-22%区间,未来几年ROE低于5%,当前估值水平(1.5倍12个月远期市净率)存在下行空间。

下面的图是JP Morgan给出的业绩预测:

总结来看这两家投行对SMIC的毛利预测其实都差不多,高盛更看重行业周期复苏和国产替代红利,而摩根大通则对供需失衡和成本压力更为敏感。